Arbetspensionen räknas ut från alla de inkomster som du tjänat in under din tid i arbetslivet som löntagare och företagare. Ju längre tid du arbetar och ju senare du uppskjuter din pensionering desto större blir din arbetspension. På samma sätt blir din pension också större ju mer du får i lön eller ju större din arbetsinkomst är om du är företagare.

På denna sida förklaras i korthet de faktorer som inverkar på arbetspensionens belopp. Noggrannare information hittar du på de andra sidorna i avdelningen Hur stor blir pensionen? Beloppet för partiell ålderspension, invalidpension och familjepension förklaras närmare i avdelningen Pensionen i olika livssituationer.

Så här uppskattar du hur stor din pension kommer att bli

- Ta först reda på hur mycket pension du redan tjänat in genom att se på ditt arbetspensionsutdrag.

Ditt arbetspensionsutdrag - Använd sedan pensionsräknaren för att göra en uppskattning av vad din kommande pension kommer att bli.

Gå till pensionsräknaren

Du kan beställa en pensionsuppskattning från din arbetspensionsanstalt. Din egen arbetspensionsanstalt får du reda på genom att klicka på Ditt arbetspensionsutdrag-länken ovan eller genom att be Pensionsskyddscentralen om information och kontaktuppgifter, via telefonnumret 029 411 2110.

Om du redan får pension, kan du be om uppgifter om din nuvarande pension från den pensionsanstalt som betalar pensionen. Arbetspensionsanstalternas kontaktuppgifter

Pensionstillväxt

Din arbetspension räknas utgående från inkomsterna du haft under varje år under ditt arbetsliv. För anställningsförhållanden räknas pensionen utgående från årsinkomsterna och för företagande räknas den från den fastställda arbetsinkomsten. Du tjänar också in pension för naturaförmåner så som kost-, telefon- eller bilförmån.

Pensionen växer årligen

- med 1,5 % av årsinkomsten i åldern 17–69 år (för företagare fr.o.m. 18 år)

Du tjänar in pension till den övre gränsen för försäkringsskyldigheten, som är

- 69 år för dem som är födda 1958-1961

- 70 år för personer födda 1962 eller senare

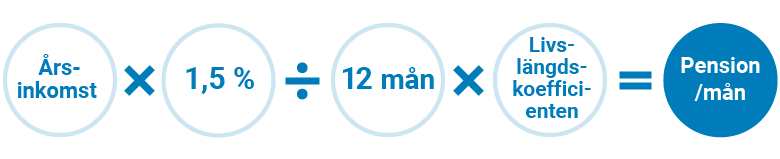

Hur räknas pensionen

Pensionen räknas ett år åt gången. Förenklat kan den räknas genom att multiplicera din årsinkomst med 1,5 procent och med livslängdskoefficienten. Den månatliga pensionen får du genom att dividera detta med 12.

Exempel på pensionsintjäningen under ett år

Om din årsinkomst är 40 000 euro tjänar du in pension på följande sätt:

40 000 euro × 1,5 % : 12 = 50 euro/mån.

Din egen åldersgrupps livslängdskoefficient inverkar också på arbetspensionen. Din intjänade pension multipliceras med livslängdskoefficienten.

Om din arbetspension blir liten eller om du inte alls har tjänat in arbetspension, kan du få folkpension eller garantipension.

Läs mer om hur folkpension och garantipension kompletterar en liten arbetspension

Du får uppskovsförhöjning för varje månad med vilken du uppskjuter din pensionering efter din lägsta pensionsålder.

Din livslängdskoefficient, som bestäms av ditt födelseår, inverkar också på din pensions storlek. Ju längre förväntad livslängd din åldersklass har, desto mer minskar livslängdskoefficienten på din pension.

Utöver arbetsinkomsterna kan du också tjäna in arbetspension för studier som leder till examen, för vissa sociala förmåner samt för ledighet för vård av barn under tre år.

I många fall kan du tjäna in pension för arbete utomlands. Det är bra att på förhand före utlandsvistelsen reda ut hur ditt pensionsskydd ordnas i arbetslandet.

Endast sådant lönearbete som utförs med skattekort ger rätt till pension. En arbetsgivare som låter utföra svartjobb betalar inga pensionsförsäkringsavgifter, vilket naggar pensionen i kanten.

Löntagarens andel av arbetspensionsförsäkringsavgiften anges i din lönespecifikation. I arbetspensionsutdraget kan du slutgiltigt kontrollera att arbetsgivaren har betalat sin avgiftsandel och att du har tjänat in rätt mängd pension.

Om det förekommer felaktigheter i dina löneuppgifter eller de inte syns i inkomstregistret eller pensionsutdraget, ska du först ta kontakt med arbetsgivaren som betalat ut lönen. Om saken inte klarnar i samråd med arbetsgivaren, ska du kontakta din egen pensionsanstalt eller Pensionsskyddscentralen. Pensionsanstalternas och Pensionsskyddscentralens kontaktuppgifter

Du tjänar in pension för det arvode du får som närståendevårdare eller familjevårdare.

Läs mer om närstående- och familjevårdares ålderspension på Kevas sidor

Under militär- eller civiltjänstgöringen tjänar du inte in någon arbetspension.

Pensionstillväxten har varit olika stor under olika tidpunkter beroende på den arbetspensionslagstiftning som har gällt då.

Från och med år 2026 har man tjänat in pension

- med 1,5 % av årsinkomsten i åldern 17–69 år (för företagare fr.o.m. 18 år)

Åren 2005-2016 tjänade man in pension

- med 1,5 % av årsinkomsterna i åldern 17–52 år (företagare 18–52 år)

- med 1,7 % av årsinkomsterna i åldern 53–62 år

- med 1,5 % av årsinkomsterna efter fyllda 63 år

Åren 2005-2016 tjänade man in pension

- med 1,5 % av årsinkomsterna i åldern 18–52 år

- med 1,9 % av årsinkomsterna i åldern 53–62 år

- med 4,5 % av årsinkomsterna i åldern 63–67 år

Fram till slutet av år 2004 tjänade man in pension

- med 1,5 % fram till det år man uppnådde 60 års ålder.

- med 2,5 % från och med början av det år då man uppnådde 60 års ålder.

Före år 2005 började pensionen tillväxa först vid 23 års ålder, och mellan åren 2005 och 2016 började pensionen tillväxa från och med 18 års ålder. De gamla åldersgränserna inverkar ännu länge på mångas pensioner eftersom arbetspensionslagarna inte ändras retroaktivt.

I invalidpensionen räknas förutom redan intjänad pension också en så kallad pensionsdel för återstående tid. Dess andel kan vara betydlig, särskilt för en person som blivit arbetsoförmögen i ung ålder.

Med återstående tid avses den tid som arbetstagaren skulle ha fortsatt i arbete om arbetsoförmågan inte hade avbrutit yrkesbanan. I praktiken anses den återstående tiden börja i början av det år då arbetsoförmågan inträder och fortgå till och med den egna lägsta pensionsåldern.