Työnantajan on vakuutettava ulkomaalainen työntekijä työntekijän eläkelain (TyEL) mukaan aivan, kuten muutkin palveluksessaan olevat työntekijät.

Työnantajan on yleensä maksettava kaikki lakisääteiset sosiaalivakuutusmaksut: työeläkemaksu, sairausvakuutusmaksu, työttömyysvakuutusmaksu, tapaturmavakuutusmaksu ja työnantajan sosiaaliturvamaksu.

Esimerkki

Työntekijä asuu Virossa ja käy Suomessa töissä. Hänellä on suomalainen työnantaja. Työntekijä viettää viikot Suomessa ja viikonloput Virossa.

Työnantaja maksaa lakisääteiset maksut Suomeen.

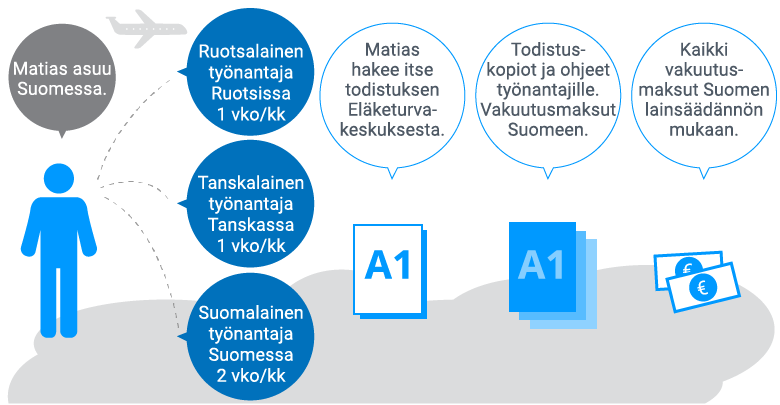

Töissä kahdessa maassa

Vaikka henkilö työskentelisi useassa maassa, on selkeämpää, että hänet vakuutetaan vain yhdessä maassa.

Jos työntekijälläsi on työnantajia myös ulkomailla, hänet tulee vakuuttaa mahdollisesti jossain muussa maassa kuin Suomessa. Tällöin sinun tulee maksaa lakisääteiset maksut työntekijästäsi kyseiseen maahan.

Työntekijä vakuutetaan usein siinä maassa, jossa hän asuu ja tekee huomattavan osan työstään.

Se maa, jossa työntekijä vakuutetaan, myöntää todistuksen kyseisen maan sosiaaliturvaan kuulumisesta (A1-todistus). Käytännössä kaikki maksut maksetaan siihen maahan, josta työntekijän A1-todistus on myönnetty.

Esimerkki

Työntekijä asuu Virossa. Hän työskentelee kolmena päivänä viikossa virolaiselle työnantajalle Virossa. Lisäksi hän työskentelee kahtena päivänä viikossa suomalaiselle työnantajalle Suomessa.

Työntekijän tulee hakea Virosta A1-todistus. Molemmat työnantajat maksavat sosiaalivakuutusmaksut Viroon, koska työntekijä asuu Virossa ja tekee siellä huomattavan osan töistään.

Töissä turvapaikanhakijana

Samat työeläkevakuuttamisen säännöt pätevät myös turvapaikanhakijoiden kohdalla. Työnantajan on vakuutettava Suomessa työskentelevä turvapaikanhakija työeläkelakien mukaisesti, jos työeläkevakuuttamisen edellytykset täyttyvät.

Työskentely vakuutetaan, vaikka turvapaikanhakija ei olisi saanut vielä myönteistä oleskelulupapäätöstä. Myöskään henkilötunnuksen puuttuminen ei ole este.

Lähetetty työntekijä

Yleensä Suomessa työskentelevä työntekijä vakuutetaan Suomessa. Poikkeuksena on tilapäisesti Suomeen lähetetty työntekijä. Hän kuuluu lähtömaan sosiaaliturvaan, ja vakuutusmaksut maksetaan lähtömaahan.

Lähettävä työnantaja hankkii työntekijälle A1-todistuksen ennen työskentelyn aloittamista lähtömaasta.

Kun otat palvelukseesi ulkomaalaisen työntekijän, selvitä ensin, onko hän lähetetty työntekijä ja onko hänellä A1-todistus. Jos työntekijällä ei ole A1-todistusta, hänet vakuutetaan Suomessa.

Lähetettynä työntekijänä voi työskennellä kaksi vuotta. Pidempi työskentely tulee vakuuttaa Suomessa.

Esimerkki

Työntekijä asuu Virossa. Hänellä on virolainen työnantaja, jonka palveluksessa hän tekee Suomessa rakennustyömaalla töitä. Kaikki maksut maksetaan Viroon. Virolainen työnantaja hakee työntekijälle A1-todistuksen Virosta ennen työskentelyn aloittamista.

Lisää tietoa vakuuttamisesta saat Eläketurvakeskuksesta, puh. 029 411 2110 tai sähköpostilla ulkomaanasiat(at)etk.fi.

Katso muut yhteydenottotavat sekä Eläketurvakeskuksen palveluajat yhteystiedoista

- Maksa ulkomaalaisesta työntekijästäsi Suomen lakisääteiset maksut.

- Jos työntekijällä on A1-todistus, maksut maksetaan todistuksen antaneeseen maahan.

- Kysy onko työntekijälläsi muita työnantajia. Se voi ratkaista maan, johon maksut maksetaan.

- Selvitä kyseisestä maasta maksuvelvoitteet ja maksujen määrät (esimerkiksi Virossa Maksu- ja tolliametista).

A1-todistus

- osoittaa minkä maan sosiaaliturvaan työntekijä kuuluu

- osoittaa mihin maahan sosiaalivakuutusmaksut maksetaan

- on esitettävä työnantajalle ennen työskentelyn aloittamista.

Lähetetyille työntekijöille todistuksen hakee työnantaja. Jos työntekijällä on useita työnantajia, työntekijä hakee todistuksen itse asuinmaastaan.

Virossa sosiaalivakuutusmaksut kerää verottaja. Kun vakuutat työntekijäsi Virossa, toimi seuraavasti:

- Ota heti yhteys Viron verottajaan (Eesti Maksu- ja tolliamet).

- Täytä R2-lomake ja liitä siihen suomalainen kaupparekisteriote.

- Jos käytät rekisteröinnistä edustajaa (esim. virolainen työntekijä), edustajalla tulee olla virallisesti oikeaksi todistettu valtakirja.

- Voit myös lähettää hakemuksen postitse, myös tällöin asiakirjat on oltava todistettu virallisesti oikeiksi.

Jos rekisteröintiin tai maksuihin liittyen on kysymyksiä, voit kääntyä Viron verottajan puoleen:

- Lisätietoa rekisteröinnistä (EN)

- puh: +372 676 1256 tai +372 676 1200

s-posti: nonresident(at)emta.ee

Saatuasi verokoodin, ole yhteydessä Viron Haigekassaan (Estonian Health Insurance Fund) ja rekisteröi työntekijäsi etuuksia varten:

- puh: +372 669 6630

s-posti: info(at)haigekassa